LMNP : location en meublé non professionnel

Qu'est-ce-qu'un loueur en meublé non professionnel ?

Un loueur en meublé non professionnel (LMNP) est une personne qui propose à la location un bien immobilier meublé, sans en faire sa principale activité professionnelle et sans être nommé en tant que loueur professionnel en étant inscrit au RCS (Registre du Commerce et des Sociétés).

Pour être considéré comme LMNP, le propriétaire doit percevoir des revenus locatifs annuels inférieurs à 23 000 euros représentant moins de 50% de ses revenus globaux.

Le statut LMNP offre plusieurs avantages, tels que la possibilité de déduire les charges liées à la location de son revenu imposable ainsi que la récupération de la TVA sur l'achat du bien immobilier.

En revanche, le propriétaire doit se conformer à certaines obligations fiscales et administratives, notamment de déclarer ses revenus locatifs. Ce statut est particulièrement intéressant pour les propriétaires souhaitant investir dans l'immobilier locatif sans en faire une activité principale.

Les avantages d'un loueur en meublé non professionnel en matière de fiscalité :

Le statut de Loueur en Meublé Non Professionnel (LMNP) offre plusieurs avantages fiscaux.

Tout d'abord, les revenus locatifs sont taxés dans la catégorie des Bénéfices Industriels Commerciaux (BIC) et bénéficient d'un régime d'amortissement des biens, c'est-à-dire que les investisseurs peuvent déduire une partie du prix d'achat du bien ainsi que les dépenses liées à l'entretien et à la rénovation.

De plus, les charges d'exploitation (frais de gestion, assurance, intérêts d'emprunts…) peuvent être déduites des revenus locatifs, permettant de réduire l'impôt sur le revenu.

Enfin, le régime LMNP permet également d'éviter la TVA sur les loyers, ce qui peut représenter une économie importante pour les investisseurs. Cependant, il convient de prendre en compte les contraintes liées à la location meublée (durée minimale de bail, obligations en matière d'ameublement...) pour bénéficier pleinement de ce statut.

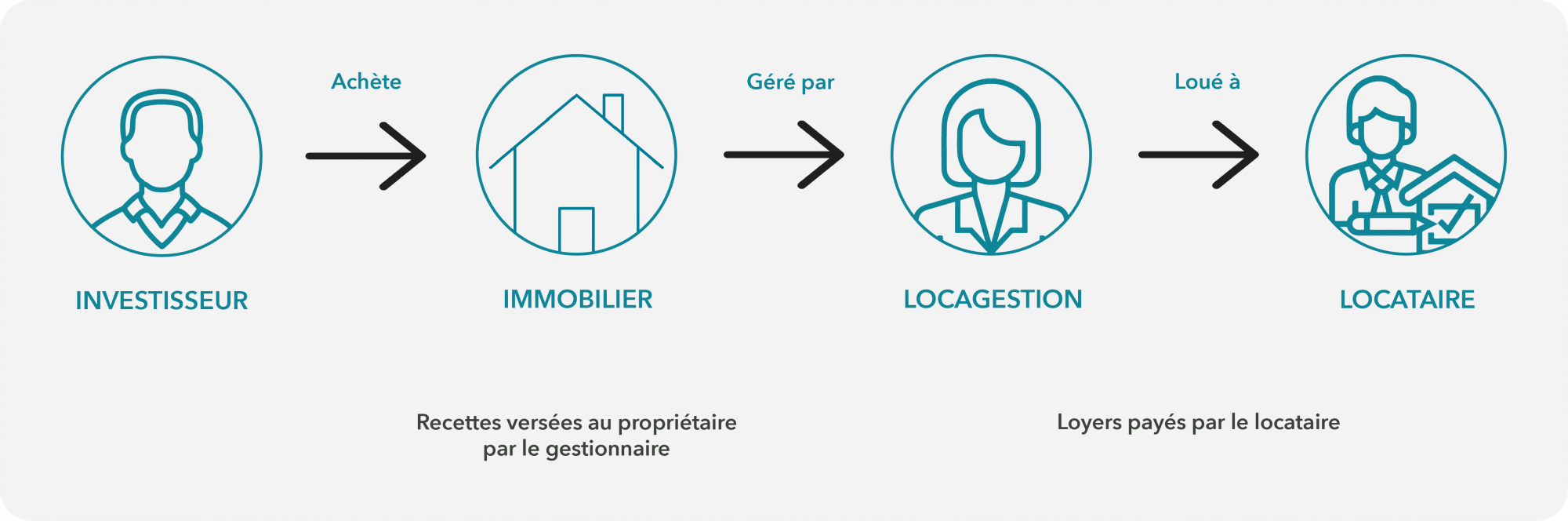

La gestion de votre investissement LMNP par Locagestion